DataLøn gør dit lønarbejde nemt og effektivt, så

du får tid til alt det andet

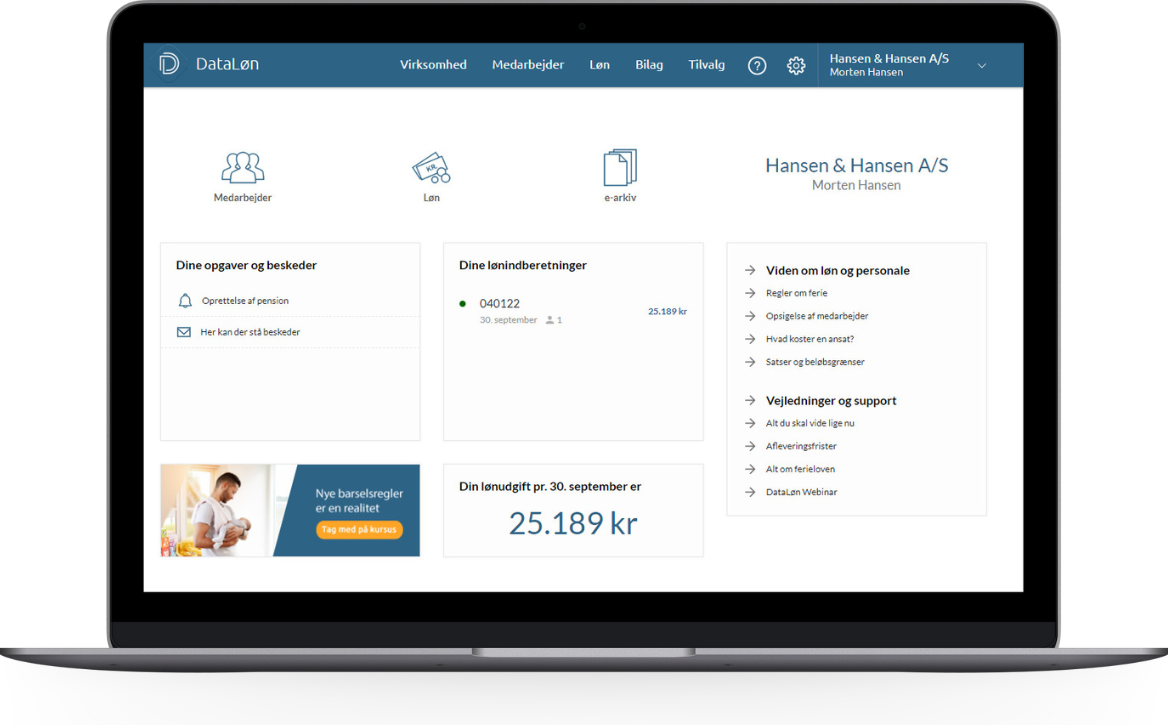

Det er nemt

Løn skal være nemt. Derfor kan vi hjælpe dig godt i gang, køre lønnen for dig og har en masse automatiske funktioner.

Du undgår fejl

Vil du se en prøve-lønseddel, inden du kører lønnen? Eller mulighed for at rette de fejl, der opstår? Få ro i maven med DataLøn.

Du får overblik

Mangler du overblik, sammenhængende data og at kunne håndtere flere ansatte på en gang? Se, hvordan DataLøn hjælper dig.

DataLøn er mere end et lønsystem

Intet spørgsmål er for småt. Vores 40 løneksperter sidder klar til at hjælpe dig, når du har spørgsmål om løn, lønbogholderi og personale.

Vi hjælper dig ikke kun, når du skal lave løn.

Du kan også ringe til os og få hjælp med at vælge den rigtige lønløsning til dine behov.

Populære funktioner, som gør din dag nemmere

|

AutomatiseringDataLøn overfører og indberetter automatisk alt til SKAT, ATP, feriefonde, pension osv. |

|

Automatisk 0-indberetningSå du undgår en bøde på 800 kr. fra SKAT i de måneder, hvor du ikke udbetaler løn. |

|

Automatisk udbetalingSlip for at røre en finger, hvis medarbejderne får samme løn hver måned |

Få mere tid til andre opgaver

|

Følger altid lovenVi opdaterer løbende vores funktioner og services, så de matcher den nyeste lovgivning. |

|

Spar tid og undgå fejlDu kan integrere DataLøn med dit tids- og økonomisystem, så data automatisk overføres. |

|

Fleksibel lønløsningI DataLøn kan du til- og fravælge produkter og ydelser. |

Vil du være opdateret på løn og HR?

Tilmeld dig vores nyhedsbrev og vær sikker på, at du løbende får alle nyheder om ny lovgivning og andre interessante emner inden for løn og HR.

Du kan altid afmelde dig igen med et enkelt klik. Det kan du i bunden af alle de e-mails, du får fra os. Du kan læse mere om vores privatlivspolitik her.